A partir de su experiencia como contador especialista en agronegocios, Parajara Moraes Alves Junior explica que comprar un tractor y registrar el valor total como gasto en el mismo año es uno de los errores más frecuentes cometidos por productores rurales personas físicas. Esta situación se repite cada año durante el período de declaración del Impuesto sobre la Renta. El error parece pequeño, pero puede distorsionar el resultado tributario de la actividad rural y generar problemas con la Receita Federal.

El registro correcto de inversiones en maquinaria en el Libro Caja del Productor Rural sigue reglas específicas. Existe una diferencia importante entre registrar un gasto operativo y registrar la adquisición de un bien de capital. Comprender esta distinción es lo que protege al productor de sanciones y, además, permite deducir de manera legítima las cuotas anuales de depreciación a lo largo de la vida útil del equipo. Si ya realizó este registro de forma incorrecta o tiene dudas sobre cómo proceder en la próxima adquisición, continúe leyendo para entender cómo evitar este error de una vez por todas.

¿Qué es el Libro Caja del Productor Rural y quién debe mantenerlo?

El Libro Caja del Productor Rural es el instrumento contable-fiscal utilizado por la persona física que ejerce actividad rural para registrar ingresos y gastos de la actividad. Su obligatoriedad está prevista en el artículo 75 de la Ley 9.250/1995. En la práctica, el documento sirve como base para calcular el resultado tributario declarado en la sección de actividad rural del IRPF.

Todo productor rural o persona física que opte por la tributación con base en el resultado real de la actividad debe mantener el Libro Caja debidamente registrado y con documentación comprobatoria. Parajara Moraes Alves Junior demuestra que la ausencia del libro o su registro irregular coloca al productor en una situación vulnerable frente a cualquier fiscalización. No basta con guardar las facturas en un cajón.

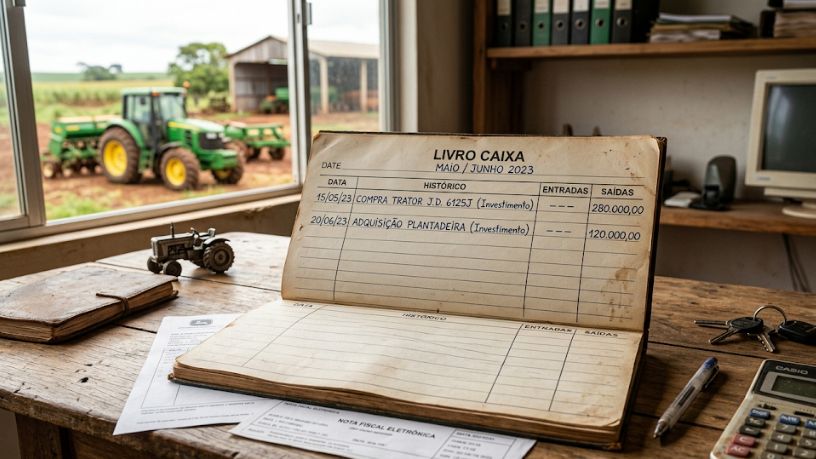

¿Cómo registrar correctamente la compra de una máquina?

La adquisición de un bien de capital, como un tractor, cosechadora o implemento agrícola, no se registra en el Libro Caja como gasto total en el momento de la compra. Según el contador especialista en agronegocios, Parajara Moraes Alves Junior, el registro correcto pasa por dos momentos distintos: el registro de la salida financiera y el control de la depreciación a lo largo de los años.

En el momento de la adquisición, se registra el desembolso efectivo, identificando el valor pagado, la fecha, el número de la factura y la forma de pago, ya sea al contado, en cuotas o financiado. En los casos de financiamiento, cada cuota pagada debe registrarse individualmente. El bien, en sí, se controla en una planilla de activos separada, con el valor de adquisición, la vida útil estimada y la tasa de depreciación aplicable.

La deducción fiscal ocurre mediante el registro de las cuotas anuales de depreciación como costo de producción. Las tasas son definidas por la Receita Federal con base en la vida útil de cada categoría de bien. Un tractor de ruedas, por ejemplo, tiene una vida útil estimada de diez años, lo que corresponde a una tasa de depreciación del 10% anual.

¿Persona física o jurídica: el tratamiento es el mismo?

No, y esta diferencia es fundamental. Conforme explica Parajara Moraes Alves Junior, confundir ambos regímenes es otra fuente frecuente de errores. El productor rural persona física utiliza el Libro Caja y deduce las cuotas de depreciación como costo de la actividad rural, conforme a las normas del IRPF.

Por otro lado, la persona jurídica rural, ya sea una empresa individual, sociedad limitada o cooperativa, está sujeta a contabilidad formal. En este caso, el bien entra en el balance patrimonial como activo fijo y la depreciación se reconoce contablemente, con efectos en el IRPJ y la CSLL, dependiendo del régimen tributario adoptado.

El registro correcto es la base de una planificación sólida

En síntesis, como resume Parajara Moraes Alves Junior, registrar correctamente las inversiones en maquinaria en el Libro Caja del Productor Rural no es solo una obligación accesoria. Es la base de una planificación tributaria eficiente y de una gestión rural sostenible a largo plazo. Una depreciación bien controlada reduce los impuestos de forma legal, documentada y sostenible.

El error de registrar todo como gasto en el año de la compra puede parecer ventajoso a corto plazo, pero crea inconsistencias que se acumulan y terminan generando consecuencias más adelante. Quien mantiene el Libro Caja correctamente registrado, especialmente en relación con los bienes de capital, está mejor preparado para crecer, acceder a crédito y enfrentar una eventual fiscalización sin sorpresas.

Autor: Diego Rodríguez Velázquez